こんにちは!株式会社Jパートナーです。今回は「定額減税 給与計算」に関するコラムをお届けします。有益な情報となっておりますので、ぜひ最後までご覧ください!

目次

1.定額減税とは?わかりやすく解説

最近、ニュースやネット記事でも話題となっております。「定額減税」ですが、政府の経済政策「デフレ完全脱却のための総合経済対策」の一環として導入した制度です。賃金上昇が物価高に追いついていない国民の負担を緩和する目的で、令和6年分の所得税及び令和6年度分の個人住民税の減税を実施しました。具体的には、納税者及び配偶者を含めた扶養家族1人につき、令和6年分の所得税3万円、令和6年度分の個人住民税1万円の減税を行うこととされました。この制度で従業員の税負担を軽減し、経済活性化を図るための取り組みです。給与計算の現場では、この定額減税の適用に際し、さまざまな対応が求められることになります。

2.定額減税の対象者・減税額

昨今、急激な物価の上昇が続いており、日本政府は賃上げの支援や定額減税を含めたさまざまな政策を打ち出しています。どれも物価高に耐えうる所得増加を目指すための重要な施策ですが、中でも定額減税は直接的な個人の可処分所得増加につながるため、注目されています。

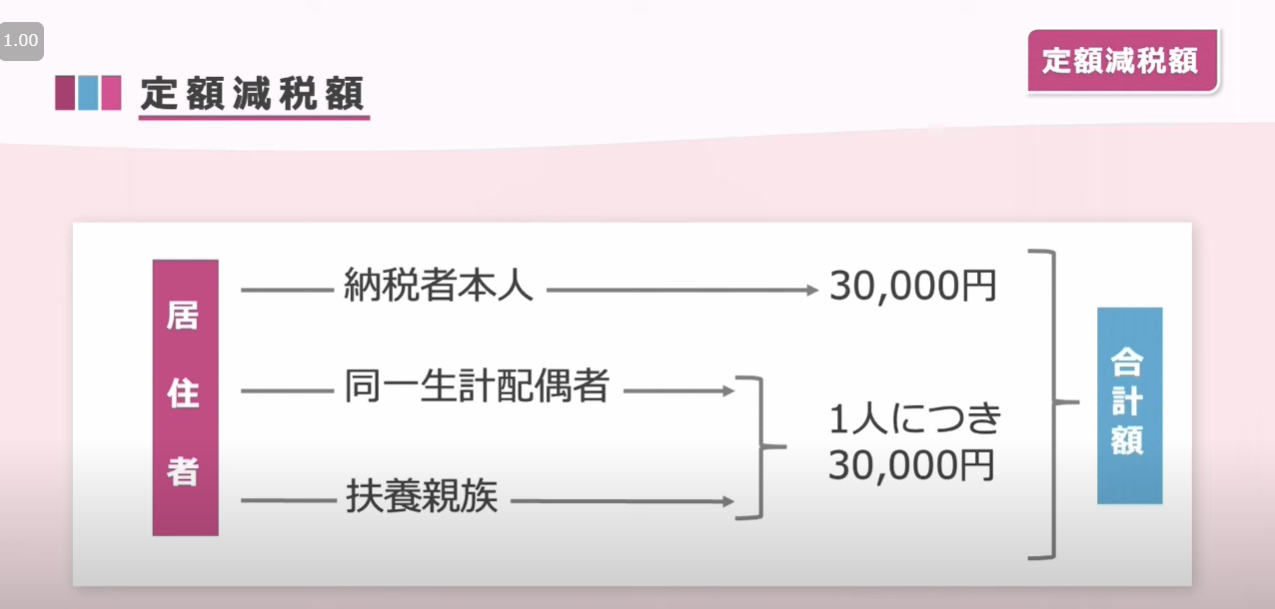

定額減税は、2024年(令和6年)4月1日に施行された「令和6年度税制改正法」に含まれる制度で、納税者本人とその扶養家族1人につき、所得税3万円、住民税1万円の合計4万円が2024年(令和6年)の税金から控除されます。

配偶者がいる場合も、扶養に入っていなければ2人とも納税者本人という扱いです。ただし所得制限があり、所得税にかかる合計所得金額が1,805万円を超える人(給与所得のみの場合は2,000万円を超える人)は減税されません。

会社員や、扶養に入っていないパート、アルバイトなど給与所得者の場合は、所得税が2024年(令和6年)6月の源泉所得税から、住民税は7月から減税されます。住民税は個人住民税から1万円の特別控除を引いた額を11分割し、11分の1ずつを2024年(令和6年)7月から2025年(令和7年)5月まで支払います。

その一方で、フリーランスなどの事業所得者は、2024年(令和6年)分の確定申告時に給与所得者と同様の特別控除が適用されます。また、所得税や住民税の非課税世帯については、別途給付金支給制度が設けられます。2023年(令和5年)時点で非課税の世帯や、2024年(令和6年)で新たに非課税となる世帯、低所得者の子育て世代にも順次7万円~10万円が支給されます。

上記のように、年間で1人当たり所得税が3万円、住民税が1万円、合計4万円が減税されます。納税者本人だけでなく、扶養している子どもや年収103万円以下の親族も対象となります。例えば、夫婦と子ども2人の4人家族では、所得税が12万円、住民税が4万円、合計16万円が減税されます。

3.住民税・所得税の給与計算時の定額減税のやり方

住民税の給与計算からみていきましょう。

まず各従業員の扶養親族の人数を把握して減税額を計算します。

前年末に提出された「扶養控除等申告書」をもとに人数を確認しましょう。

配偶者と子ども1人を扶養している従業員の場合、減税額はあわせて3万円になります。

本人:1万円

配偶者:1万円

子ども:1万円

合計減税額:3万円

ちなみに扶養親族とは、本人と生計を共にし、かつ合計所得金額が48万円以下の人のことを指します。

減税額の計算が完了したら、次に減税額の適用をおこないましょう。減税額は、2024年(令和6年)6月の給与から特別徴収される住民税額から控除されます。 減税の結果、住民税の所得割が0円になった場合は、均等割と森林環境税を11分割しましょう。求めた額は、2024年(令和6年)7月から翌年5月までの給与から特別徴収することになります。

減税額を控除した給与の支払い明細には、控除した後の月次減税額を記載する必要があります。「定額減税額(住民税)〇〇円」と記載するとよいでしょう。

控除した月次減税額を給与明細に明確に記載することで、定額減税を適切におこなったことの証明となります。

次に源泉徴収税の給与計算になります。

扶養控除等申告書を基に、定額減税の対象者の確認をおこないましょう。

その後、令和6年6月1日以後の給与・賞与にかかる源泉徴収税額から、定額減税を控除します。 令和6年6月の給与で控除しきれない場合は、令和6月以降に支払う賞与にかかる源泉徴収税額からも控除しましょう。 ただ、扶養家族の人数が多いなどの理由で、6月中の賞与・給与だけで月次減税額を控除しきれない場合も存在します。その場合は、月次減税額の上限に達するまで7月以降に支払う給与・賞与にて月次減税事務をおこないましょう。

源泉徴収税額から月次減税を控除した額は、給与明細書への記載が必要です。

控除した月次減税額を「定額減税額(所得税)〇〇円」として給与明細書に記載します。 記載が難しい場合は、別紙に「定額減税額(所得税)〇〇円」と記載しても問題ありません。

次に、年調減税事務を見てきます。

まずは定額減税の対象者をチェックし、配偶者控除等申告書・扶養控除等申告書から年調減税額を求めます。 次に、年調減税額を年調所得税額から控除した後に102.1%を乗じて、「年調年税額」を算出しましょう。

その後、従業員の1年間の所得税額と実際に源泉徴収された税額との差額を精算します。従業員が過払いまたは不足している税額が確定するため、過払いの場合は返金、不足の場合は追加徴収を実施しましょう。

年末調整ができたら、終了後に作成する源泉徴収票の「(摘要)」欄に、年長減税額を記載します。「源泉徴収時所得税減税控除済額△△円」と記載しましょう。 また、年調所得税額から控除仕切れなかった年末調整税額については、「控除外額〇〇円」と記載します。控除外額がない場合は、「控除外額0円」と記載するとよいでしょう。

詳しい手続き方法を動画でも紹介しております。

説明だけでは少し、わかりづらいですね。

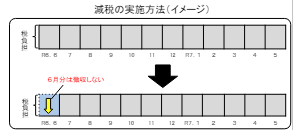

今回は減税分を期間内に引ききることができる納税額を想定したケースを例にみてみましょう。単身世帯の会社員で、年収400万円と想定すると、大まかな月給と各種控除額は以下のとおりです。

月給30万円、社会保険料72,000円、所得税9,000円、住民税18,000円

(1)所得税の3万円

毎月の所得税が9,000円のため、2024年(令和6年)6月から8月の3か月間が0円になります。残りの3,000円については2024(令和6年)年9月分の徴収分から控除されることで、合計3万円が所得税から減額されます。

(2)住民税の1万円

毎月の住民税が18,000円の場合、年額は216,000円です。2024年(令和6年)6月の徴収額は0円になり、年額から1万円を引いた額を11分割し、2024年(令和6年)7月から2025年(令和7年)5月までの11か月間で均します。計算は(216,000円-10,000円)÷11か月=18,727円/月となります(7月19,000円、8月以降は18,000円)。

これらの計算から、本来の所得税(30,000円)と住民税(10,000円)が控除されます。手取りで考えた場合、2024年(令和6年)6月は27,000円(所得税9,000円、住民税18,000円)増、7・8月は8,300円増、9月は2,700円増、その後は、700円減となります。

4.給与計算担当者が注意すべき定額減税のポイント

給与計算担当者さまが定額減税を適用する際に注意すべきポイントは以下の通りです。

- 正確な情報の確認:従業員の年収や家族構成を正確に把握することが重要になります。正確な情報を把握することで、適切な減税額を計算することができます。 最新の税制情報の把握:税制は頻繁に改正されるため、最新の情報を常に把握しておく必要があります。

- コミュニケーション:従業員に対して減税の適用方法や適用条件について適切に説明することが重要です。

- また、コミュニケーションを図ることで従業員の正確な情報を確認することもできます。

5.まとめ

この記事では、定額減税の基本的な仕組みから具体的な給与計算方法、給与計算担当者が注意すべきポイントについて詳しく解説しました。 毎月ごとに対応することや年末に対応することもありましたね。。

給与を担当する皆さまのご負担が少しでも軽くなりよう、株式会社Jパートナーでは、経理代行サービスはもちろんのこと、 給与計算、年末調整等の関連業務を含む給与計算業務に係るトータルサポートを承っております。

貴社の「困った!」ことを詳しくお聞きし、業務を行いますので、引き継ぎまで時間がなくても安心です。

社会保険料、源泉徴収税の控除を含む給与計算から、給与明細の発行、給与振込まで各種代行業務や、クラウド給与・勤怠ソフト導入のご提案などもさせていただいております。 気になる方は是非、お気軽にご連絡下さい。また次回のコラムでお会いしましょう!